一、硅片是半導體產業的核心原材料

1、硅片制造技術門檻高,國產化空間廣闊

半導體硅片是半導體器件的主要載體。硅片是半導體產業的上游原料,下游產業通過對硅片進行光刻、刻蝕、離子注入等加工,可將硅片制成各類半導體器件用于后續加工,如集成電路、二極管、功率器件等。硅片作為半導體材料絕緣性好,制成的半導體器件穩定性高,因而已被半導體產業所廣泛使用。

據 SEMI 統計,2020 年全球晶圓制造材料市場總額達 349 億美元。其中,硅片和硅基材料的銷售額占比達到 36.64%,銷售額約為 128 億元。半導體硅片在晶圓制造材料市場中占比最高,是半導體制造的核心材料。

光伏行業對硅片純度要求低,僅需達到 99.9999%,而用于半導體器件加工的硅片對純度有 著極高要求,需達到 99.999999999%。此外,半導體硅片還對硅片的平整度、光滑度有較高 要求。正因如此,半導體硅片的提純和加工技術門檻極高,全球的半導體硅片市場形成高度 壟斷。據 Siltronic 統計,2020 年全球前五大硅片制造商為日本信越、SUMCO、環球晶圓、 SK Siltron 和世創,他們共同占據著半導體硅片市場 87%的份額。

我國硅片產業起步較晚,技術積累不及海外。目前國內的半導體硅片企業主要生產 6 英寸及以下的半導體硅片,少數企業具有 8 英寸和 12 英寸半導體硅片的生產能力,在 2017 年 以前,12 英寸半導體硅片幾乎全部依賴進口。2018 年,滬硅產業集團子公司上海新昇作 為中國大陸首家實現 12 英寸硅片規模化銷售的企業,打破了 12 英寸半導體硅片國產化率 幾乎長期為 0%的局面。近年來,國內廠商加快了半導體硅片的研發投入和建設,已經多家廠商實現了從 8 英寸到 12 英寸半導體硅片的突破,目前半導體硅片的國產替代空間巨大,未來國內廠商有望充分受益半導體硅片的國產化。

隨著半導體行業的發展,半導體器件的終端需求量不斷提升。作為半導體行業的核心原材料, 硅片的尺寸和技術生產水平也在持續進步,產品種類也豐富起來。對于半導體硅片,目前可 以依照尺寸、應用場景等做進一步分類。

硅片尺寸遵循摩爾定律不斷增大。1965 年,2 英寸(50mm)直徑的硅片首次量產,隨后 30 年里,4 英寸(100mm),6 英寸(150mm),8 英寸(200mm)硅片相繼問世,再到 2000 年 12 英寸(300mm)硅片實現量產。硅片直徑的提升使得硅片面積平方級增長,進而使得單塊晶圓能產出的芯片數量也翻倍增長。硅片直徑越大,芯片的平均生產成本越低,進而提 供更經濟的規模效益。但與此同時,生產更大直徑的硅片,其所需要的生產工藝改進成本、設備性能提升,也將在投產初期給廠商帶來更高的固定成本投入。

硅片的尺寸越大,芯片單位成本越低,因而目前 8 英寸、12 英寸的大尺寸硅片是行業主流, 其中 12 英寸硅片格外受歡迎,出貨面積連年保持增長。據 SEMI 統計,2019 年 12 英寸硅 片的出貨面積達 79.3 億平方英寸,占全部半導體硅片出貨面積的 67.2%。根據 IC Insights 預測,2021 年 12 英寸硅片產能占比有望提升至 71.2%。

18 寸(450mm)硅片是 12 寸(300mm)硅片發展的下一階段,技術上目前已成功突破。但由于目前 8 寸和 12 寸的硅片已可以較好地滿足目前的市場需求,且 18 寸硅片涉及的生 產設備量產難度大,所需的固定成本投入高,產業鏈上下游對升級 18 寸硅片產線的動力非常有限。我們認為,在可預期的將來,市場的主流硅片尺寸仍將保持在 8 英寸和 12 英寸。

從硅片在晶圓廠的應用場景來看,硅片可以分為擋片(Dummy Wafer)、控片(Monitor Wafer) 以及正片(Prime Wafer)。其中擋片和控片一般是由晶棒兩側品質較差處所切割出來,用于 調試機臺、監控良率。隨著晶圓廠制程的推進,基于精度要求及良率的考量,需要在生產過 程中增加監控頻率。65nm 制程每投 10 片正片,需要加 6 片擋控片,而 28nm 及以下制程, 每 10 片正片需要加 15-20 片擋控片。

擋控片的用量巨大,為了避免浪費,晶圓廠往往會回收用過的擋片,經研磨拋光,重復使用, 但擋片的循環次數有限,一旦超過門限值,則只能報廢處理或當作光伏硅片使用。而控片則 需具體情況具體對待,用在某些特殊制程的控片無法回收使用,那些可以回收重復利用的擋 控片又被稱為可再生硅片(reclaimed wafer)。

半導體硅片生產流程復雜。首先,沙子和礦石中的二氧化硅經過碳加熱純化,可制成純度 98% 以上的工業級硅;在此基礎上,通過化學反應將工業級硅生成三氯硅烷,再利用西門子方法, 使用氫氣將三氯硅烷還原為純度達 9-11 個 9 的半導體級多晶硅。

半導體級多晶硅接著在石英坩堝中熔化,并摻入硼(P)、磷(B)等元素改變其導電能力, 之后放入籽晶確定晶向,經過單晶生長,制成具有特定電性功能的單晶硅錠。單晶硅錠再經 過整型、切片、磨片倒角、刻蝕、拋光、清洗、檢查、包裝等工藝步驟,最終制造成為半導 體硅片中最常見的拋光片。

在各生產環節中,半導體硅片需要盡可能地減少晶體缺陷,保持極高的平整度與表面潔凈度,以保證集成電路或半導體器件的可靠性。

單晶生長是拋光片生產中最重要的一環工序,其技術主要分為直拉法(CZ)和區熔法(FZ)。

直拉法首先使用電阻或射頻加熱線圈,將多晶硅加熱至熔化,再使用籽晶硅接觸直拉裝置與液體硅表面接觸。接觸后,由于溫度差異,液體硅在晶種表面凝固,并生長產生相同晶體結構的單晶。與此同時,晶種以極緩慢的速度往上拉升,并伴隨以一定的轉速旋轉,最終形成 單晶晶棒。該方案可以在拉晶過程中觀察晶體的生長情況,但容易受到機械擾動的影響。

區熔法通過加熱絲在多晶硅錠局部形成熔融區,且該熔融區會從晶種端向硅錠末端慢慢移動。在凝固界面,雜質在熔融硅和晶體硅之間分布,并從晶種一側被推向對面一側。通過多次熔 融精煉,最終就能獲得高純度的單晶硅。

但由于技術限制,區熔法僅能生產 8 寸(200mm)及以下的硅片,且成本、產量、雜質控 制等指標均不如直拉法,因而目前市場主流工藝均采取直拉法。區熔法生產的單晶硅大多用 于功率晶體管、太陽能電池等。

除了最常見的拋光片,經過不同的加工工序,半導體硅片還有許多特殊產品,其中最主要的 有外延片(Epitaxial Wafer),絕緣體上硅(Silicon-On-Insulator Wafer)等。

外延片:外延片的生產是將拋光片在外延爐中加熱到 1200℃左右,然后讓硅片與汽化的外 延生長源相互接觸,使硅片長上一層有一定厚度、以定電阻率、一定型號的新單晶。常見的 外延生長源主要為一氯化硅(SiCl)、二氯硅烷(SiHCl2)、三氯化硅(SiCl3)和四氯硅烷 (SiHCl4)。相較拋光片,外延片具有更小的串聯電阻,消除了 CMOS 的可控硅效應,以 及許多在晶體生長和其后的晶片加工中所引入的表面/近表面缺陷。

SOI(絕緣體上硅):絕緣體上硅又稱 SOI,是一種新型結構的硅材料。SOI 呈三明治結構, 最上面是頂層硅,中間是掩埋氧化層(BOX),下方是硅襯底。制備 SOI 的技術主要有注氧 隔離(SIMOX)、鍵合減薄(BESOI)和智能剝離(Smart-Cut)等,當前最主流的技術是 智能剝離。

SOI 的優勢有很多,包括速度高、功耗低、成本低、抗輻照特性好等。其中,SOI 最為重要的優勢在于,它可以通過氧化層實現高電絕緣性,進而大大減少硅片的寄生電容以及漏電現象。隨著半導體制程工藝不斷演進,SOI 方案的優勢逐漸凸顯。

據 Marketsand Markets 預估,SOI市場在2017至 2022 年期間平均復合成長率將達 29.1%, 2022 年市場價值將有望達到 18.6 億美元。

4、展望未來:三代半導正在崛起,但硅基器件仍為主流

半導體材料發展至今共有三代。第一代半導體以硅基、鍺基半導體為首,技術成熟,應用廣 泛。第一代半導體材料的出現取代了電子管,引領了以集成電路為核心的微電子工業的發展 和 IT 行業的飛躍。

第二代半導體以砷化鎵(GaAs)、磷化銦(InP)為代表。一方面,第二代半導體的電子遷 移率較硅基半導體更快,因此適用于高頻傳輸,在無線通訊如手機、無線局域網、衛星定位 等方面有應用。另一方面,第二代半導體具有直接帶隙,因此可適用發光領域,如發光二極 管(LED)、激光二極管(LD)、光接收器(PIN)及太陽能電池等產品。

第三代半導體材料,主要包括 SiC、GaN、金剛石等,因其禁帶寬度(Eg)大于或等于 2.3 電子伏特(eV),又被稱為寬禁帶半導體材料。第三代半導體材料目前研究重點多集中于碳 化硅(SiC)和氮化鎵(GaN)技術,其中 SiC 技術進展最快,意法半導體目前已實現 8 英 寸 SiC 的量產,預計在 2022 年,8 英寸的 SiC 將會大批量出貨。

三代半導體材料之間并非替代關系,而是根據不同的特性,彼此相互補充,各自具有不同的應用場景。硅片主要用于制造各類集成電路,技術成熟,成本 穩定,應用廣泛,是目前市場的主流選擇。以 SiC、GaN 為首的第三代半導體材料在高溫、 高功率、高頻和抗輻射等環境里表現更好,目前在射頻器件、功率器件等方面得到廣泛應用。

據 Yole 數據,2020 年以 SiC、GaN 的第三代半導體的市場規模為 14.93 億美元,但據 Mordor Intelligence 數據,2020 年半導體硅片的市場規模已達到 107.9 億美元。從市場規模來看, 硅片仍是半導體材料的絕對主流。

二、需求分析:半導體終端需求旺盛,賦能硅片成長動力

硅片是半導體行業最重要的原材料,在硅基板上 的生產的半導體器件應用于各種消費電子產品、汽車電子及工業控制領域,根據 Gartner統計,半導體行業下游市場主要可分為計算、無線通信、消費電子、汽車電子、工業電子、存 儲、有線通信七大類,2020 年占比分別為 30.8%、27.5%、10.5%、10.5%、8.3%、7.4%、 4.8%,預計 2021 年全年銷售額增速為 9.5%。

1、12 英寸與 8 英寸硅片需求均維持長期增長趨勢

分器件來看,用 8 英寸晶圓與 12 英寸晶圓生產的半導體器件有所不同。由于先進制程工藝 主要在 12 英寸 Fab 廠進行生產,12 英寸晶圓主要用于生產高算力的邏輯器件、DRAM 存 儲器、3D NAND 存儲器、CMOS 圖像傳感器等;8 英寸晶圓主要用于生產 CMOS 圖像傳感 器、功率分立器件、MCU、模擬器件、電源管理芯片、顯示驅動芯片等成熟制程芯片。

由于用8英寸晶圓和12英寸晶圓所生產的半導體器件不同,其終端應用領域也有較大差別。從終端應用市場規模來看,8 英寸晶圓下游主要應用領域為汽車、工業、智能手機、白色家 電、IoT 等,其中汽車占比為 33%,工業占比為 27%,智能手機占比為 19%;12 英寸晶圓 下游主要應用領域為智能手機、PC、平板電腦、服務器、游戲、汽車、工業等,其中智能手 機占比最大,達到 32%,PC、服務器分別占比為 20%、18%。

12 英寸硅片:終端需求旺盛帶動 12 寸硅片需求長期增長

從晶圓面積需求來看,終端需求的旺盛將帶動半導體行業對晶圓面積需求的長期增長。根據 Siltronic 統計數據,2020 年 12 英寸晶圓面積需求最大的終端市場為智能手機市場,占比 25%,其次為 PC、工業、服務器、汽車市場。對晶圓面積需求最大的半導體器件為邏輯器 件,占比 34%,其次為 3D NAND 存儲器、DRAM 存儲器、功率等其他器件。

自 2020 年下半年以來,全球缺芯潮帶動了半導體行業景氣度高漲,直接帶動了行業對上游 硅片需求增長。2021 年第二季度全球硅晶圓出貨面積再創新高,達到 3534 百萬平方英寸,同比增長 12%。在多種終端應用的推動下,全球硅片的供需仍將保持 緊張趨勢,我們認為,5G 手機、汽車電動化、ADAS、數據中心、IoT 等行業趨勢將帶動半 導體行業需求結構性改善,從而帶動硅片需求的長期增長。據 SUMCO 統計,2Q21 全球 12 英寸硅片需求超過 710 萬片/月。

根據 SUMCO 發布的全球 12 英寸晶圓需求預測數據,2021 年全球 12 英寸晶圓需求將達到 720 萬片/月,到 2025 年將達到 910 萬片/月,其中需求占比最大的終端應用為智能手機, 其次為數據中心、PC/平板電腦、汽車,數據中心和汽車對 12 英寸晶圓的需求增長最為快 速。

8 英寸硅片需求:低擴產力度下 8 英寸硅片需求穩定增長

根據 SUMCO 數據顯示,2Q21 全球 8 英寸晶圓需求達到 590 萬片/月,受上述產業趨勢的 帶動,模擬器件、功率分立器件、CMOS 圖像傳感器等細分市場規模將穩步增長,為 8 英寸 硅片需求增長提供長期穩定的驅動力。從下游晶圓廠產能擴張來看,由于 8 英寸晶圓設備供應不足、二手設備難尋、晶圓廠擴張 8 英寸產能意愿不強等因素,全球 8 英寸晶圓產能擴產力度較小。我們根據 SEMI 2019 年 2 月份對全球 8 英寸晶圓產能展望,預計 2021 年全球 8 英寸晶圓產能將達到 620 萬片/月, 2022 年達到 640 萬片/月。

2、智能手機:5G 手機滲透率提升帶動硅片需求長期增長

智能手機市場對硅片需求增長的驅動力來自 5G 手機替換潮。

隨著 5G 通信的商業化應用鋪 開,5G 手機的市場滲透率也不斷提高。相比 4G 手機而言,5G 手機擁有更快的數據傳輸速 度、更高的計算性能、更大的存儲容量、更優秀的高清視頻處理能力等優勢,在處理器 SoC、 DRAM 存儲器、NAND Flash 存儲器、CMOS 圖像傳感器、基帶處理器、射頻前端、電源管 理芯片等芯片的性能需求上有較大的提升。據 SUMCO 數據顯示,5G 手機比 4G 手機單機 硅片面積需求量提升了 70%,帶動了智能手機市場對硅片的需求大幅增長。

5G 手機市場滲透率不斷提升將帶動硅片需求長期增長。

2020 年是 5G 手機大規模普及的元 年,但由于疫情影響,全球智能手機銷量有所下降,5G 手機的普及速度也不及預期,全年滲透率不及 20%。但隨著全球手機市場回暖、5G 手機滲透率的不斷提升,預計今年全球 5G 智能手機滲透率將提升至 40%,智能手機市場將長期驅動硅片需求增長。據 SUMCO 預測, 2022 年全球智能手機市場對 12 英寸硅片的需求將超過 150 萬片/月。

3、PC/數據中心:疫情助推短期需求增長,長期動力源自數據流量

疫情引起“宅經濟”,催動 PC、平板電腦需求增長。

2020 年的疫情使得人們的學生、生活 方式發生了一定改變,人們對遠程居家辦公、在線教育、線上娛樂的需求帶動了 PC、平板 電腦需求增長,自 2Q20 起,全球 PC、平板電腦的銷量逐步提升,4Q20 全球 PC 銷量達 9159 萬臺,平板電腦銷量達 5220 萬臺,均創近年來歷史記錄。雖然由于 PC 市場季節性影 響,1Q21 出貨量環比下降 8.3%,但此次為 2012 年以來第一季度跌幅最小的一次。

根據 SUMCO 預測數據,2021 年全球 PC+平板電腦出貨量將達未來五年峰值水平,PC 出 貨量將超過 3 億臺,帶動 PC+平板電腦對全球 12 英寸硅片需求將在 2021 年有大幅增長, 達到超過 900 萬片/月,其中 NAND 存儲器在 PC 中的需求增長最大。但隨著 3D NAND 存 儲器的堆疊層數不斷提高,單位晶圓面積的存儲容量也將不斷提升,因此后續 PC 市場 NAND 存儲器對 12 英寸硅片需求貢獻度將有小幅下滑。

數據中心需求增長是 12 英寸硅片需求長期增長的另一大動力。

短期來看,2020 年疫情影 響,在線會議、在線網課等需求帶動全球服務器出貨量在 2020 年 Q2 快速攀升,同比增長 達 18%。下半年隨著疫情好轉,服務器市場進入去庫存階段,出貨量同比持平且略有下滑。長期來看,隨著云服務、5G 通信、AI、IoT 等產業趨勢的快速發展,全球數據流量呈現爆發 式增長,據 SUMCO 與 CISCO 預測,2022 年全球 IP 流量將達到 2019 年的 2 倍

從云廠商的資本支出來看

2020 年 FAAMG 與中國 BAT 八大云服務廠商的資本支出不斷走高,在 2020 年 Q4 資本支出共超過 450 億美元,創下歷史記錄。這顯示出云廠商對未來數 據中心需求的預期一致樂觀,對未來數據流量維持長期增長的信心。數據中心對 DRAM 存 儲器、NAND 存儲器、CPU/GPU 等處理器芯片的需求將驅動硅片需求保持長期增長趨勢, 根據 SUMCO 預測數據,2025 年全球數據中心對 12 英寸硅片需求將超過 160 萬片/月, 2019-2025 年 6 年間 CAGR 約為 10.8%。

4、汽車電子:電動化、智能化帶動汽車硅含量長期增長

汽車電動化趨勢將帶動單車硅含量大幅提升。

相較于傳統內燃機汽車,新能源汽車對 MCU、 傳感器、功率半導體等器件的需求大增,尤其是功率半導體器件增量最大。汽車內部的電力 輸出需要通過 MOSFET 等功率器件轉換實現,另外,IGBT 模塊在電動汽車中發揮著至關重 要的作用,是電動汽車及充電樁等設備的核心技術部件。根據 Strategy Analytics 和英飛凌 統計,48V 輕混動汽車單車功率器件價值量約為 90 美金,而全插電混合動力汽車和純電動 汽車(BEV)中功率器件的單車價值量約為 330 美金,是前者的接近 4 倍。

汽車智能化程度的提升對汽車芯片性能提出了更高要求。

隨著汽車智能化及車聯網的發展, ADAS、座艙娛樂、V2X 都對汽車芯片的運算能力和連接能力有更高的要求,因為自動駕駛 技術需要處理大量圖像信號、雷達信號等并在極短的時間內進行數據的運算、融合、決策, 座艙娛樂需要智能手機、平板電腦級的處理器芯片,V2X 需要汽車在極短的延遲時間內與其 他車輛或路端、云端進行實時連接。自動駕駛級別的增長要求算力指數級別的增長和傳感器 等感知芯片的數量增長,從而帶動汽車所需芯片面積的增長。

從整車角度來看,新能源汽車單車對硅片面積的需求將是內燃機汽車的 2 倍。

據 SUMCO 測 算數據,內燃機汽車單車對硅片面積需求約為 8.9 平方英寸,混合動力汽車對硅片面積需求 約為 19.4 平方英寸,純電動汽車對硅片面積需求約為 17.9 平方英寸,ADAS 對硅片面積需 求約為 4.4 平方英寸。

時代潮流浩浩蕩蕩,新能源汽車將逐步取代內燃機汽車。

由于環保減碳需求的驅動,世界主 要國家均出臺了內燃機汽車禁售規劃,預計到 2040 年,全球主要國家將不再銷售新的內燃 機汽車,混合動力汽車、電動汽車將全面取而代之。

隨著新能源汽車、ADAS 市場滲透率逐步提升,全球汽車市場對硅片的需求量也將穩步提升。根據 SUMCO 預測數據,預計到 2024 年全球汽車市場對硅片的需求量將超過 250 萬片/月 等效 8 英寸晶圓。分晶圓尺寸來看,8 英寸晶圓需求增長最大,2024 年將達到 150 萬片/月;而 12 英寸晶圓 2024 年需求將達到 37 萬片/月。

三、供給分析:海外廠商主導,國產替代空間廣闊

1、全球競爭格局穩定,海外廠商主導,國產替代空間大

全球硅片出貨量 2008 年至今整體呈波動上漲趨勢。

2008 年經濟危機使得硅片產業受挫, 2009 年全球硅片出貨量同比下滑 17.57%。2010-2013 年全球經濟逐漸復蘇,支撐硅片產業 反彈,但由于全球經濟仍然低迷,四年來出貨量維持相對穩定水平。2014 年至今,受到下游 新興應用領域崛起及 12 英寸半導體硅片技術的普及,出貨量整體逐步攀升,2018 年達到 127.33 億平方英寸。2019 年全球硅片出貨量同比下降 7.25%至 118.1 億平方英寸,主要由 于存儲器市場疲軟和庫存正常化所致,2020 年市場出貨量同比上升 5.06%。

2017 年開始硅片價格重回上升通道。

2009-2011 年在后金融危機影響下,全球主要硅片制造商取消擴產計劃導致供給端收縮,因此硅片價格呈小幅上升趨勢。但 2012 年開始,硅片價格開始不斷下滑,硅片價格由 2012 年的 0.96 美元/平方英寸下降至 2016 年的 0.67 美元/ 平方英寸,主要由于制造商擴產計劃順利實施使得硅片市場產能過剩。在經歷了六年的持續 下滑后,硅片價格在 2017 年重回上升通道,2017-2019 年硅片價格由 0.74 美元/平方英寸 上漲至 0.95 美元/平方英寸,主要由于新能源汽車等新興市場快速發展、5G 手機的快速滲透 帶來半導體終端市場需求強勁,市場供需結構發生變化。

2020 年下半年以來,全球半導體行業景氣度持續高漲,上游硅片市場亦不例外。受益于下 游需求持續旺盛,全球半導體硅片大廠自 2020 年底紛紛表示漲價意愿。2020 年 12 月,環 球晶圓率先提出提高現貨市場硅晶圓價格的意向,并表示公司 12 英寸、8 英寸、6 英寸晶圓 生產線均處在滿負荷運行。2021 年 3 月,全球第一大半導體硅片廠商信越化學宣布從 4 月 起對其所有硅產品價格提高 10%-20%,主要由于硅酮主要原材料金屬硅成本上升及中國市 場需求的強勁增長導致供應短缺,這也是信越化學自 2018 年 1 月以來的首度漲價。

硅片大廠擴產謹慎,頭部玩家格局穩定。

2008 年金融危機爆發,使得電子產業受到沖擊, 芯片需求量大幅下降,硅片大廠 SUMCO 取消了至 2010 年產能擴充計劃。2011 年全球經 濟逐步復蘇,帶動全球廠商開始恢復擴產,但受到此前客戶需求預測指引,產能過剩且市場 復蘇進度緩慢使得全球硅片廠商擴產相對謹慎。2016 年起供需結構生變,硅片價格逐步回 升;2017 年市場開始供不應求,全球硅片主流廠商紛紛恢復擴產計劃,主流供應商一方面通 過購置設備及對工藝改進擴產,另一方面通過新建廠房實現擴產,但新建廠房周期較長,平 均需要 2-3 年,因此部分新建廠房產能從 2019 年開始逐步釋放。

根據 SUMCO 的預測,未來全球 12 英寸硅片產能規模仍會持續擴張,但硅片大廠整體擴產 較為謹慎,產能增速平緩,疊加下游需求快速增長,因此供需關系在未來 3-4 年內整體偏緊。SUMCO、信越及世創三家主流硅片廠商資本開支也印證了上述觀點,2020 年三家資本開支 分別同比下降 9.36%、13.67%和 48.48%,說明半導體硅片海外主要供應商擴產相對謹慎。

回顧硅片產業的發展,并購是最有效的擴張方式。

無論是信越、SUMCO 還是環球晶圓等,均通過并購不斷擴大市占率。其中,信越在 1999 年并購了 HITACHI,就此一躍成為全球硅 片行業龍頭。SUMCO 前身為 Silicon United Manufacturing Corp.,于 2002 年并購 SUMITOMO 和 MITSUBISHI 后正式更名,后于 2006 年進一步并購了 KOMATSU。SK Siltron 于 2017 年收購 LG Siltron,2019 年收購杜邦 SiC 晶圓事業部。環球晶圓在 2011 年從中美硅晶分割獨立后,先后于 2012 年、2016 年收購 CoorsTek、Topsil 和 SEMI,2020 年 11 月環球晶圓宣布收購世創,完成合并后環球晶圓將成為僅次于信越的全球第二大硅片 廠商,進一步提升了硅片市場集中度,至此全球前五大硅片供應商變為四大,分別為日本信越、環球晶圓、SUMCO 和 SK Siltron,2020 年合計占據全球硅片市場 87%的市場份額。

2、半導體材料國產化勢在必行,本土硅片廠商加速布局

在當前硅片制造市場中,以信越、SUMCO 等國外及中國臺灣環球晶圓為代表的硅片廠商仍占據主要市場份額。根據芯思想和滬硅產業招股說明書統計,2018-2020 年全球前五大硅片制造商近三年合計占比分為別 92.57%、88%和 87%。但從趨勢來看,全球前五大硅片制造商合計占比逐步下降,中國大陸硅片制造商加速擴產擠壓頭部廠商份額。

目前國內晶圓需求端占據全球市場 6%左右,若包括國外在大陸建廠的晶圓廠商,總體需求占比約為全球晶圓需求的 15%。

根據 SUMCO 預測,未來需求仍會持續穩定提升。根據芯 思想統計,國內對 12 英寸硅片需求量為每月 100 萬片,預計到 2021 年 12 月能達到 130- 140 萬片。根據 SEMI 的預測,全球的半導體制造商預計將在 2022 年前開建 29 座高產能晶 圓廠,其中 16 家分布在中國大陸和中國臺灣,而其中絕大部分將為 12 英寸晶圓廠,因此晶圓廠對 12 英寸硅片的需求不斷增長。

由于硅片面積越大,使用率越高,能有效降低單位成本的特點,大尺寸硅片逐漸成為主流, 目前全球硅片供給市場以 8 英寸和 12 英寸硅片為主。但國內硅片制造由于受到技術工藝和 成本影響,大多企業供應 6 英寸以下硅片。目前國內硅片廠商中僅有部分企業擁有 8 英寸和 12 英寸硅片產能,但長遠看整體發展趨勢良好。根據芯思想統計,2020 年中國內地 8 英寸 拋光片和外延片裝機產能分別為 206 萬片/月和 197.5 萬片/月,預計 2021 年將分別達到 261 萬片/月和 215 萬片/月,預計分別同比增長 26.7%和 8.86%。

國內 12 英寸硅片產線大部分還未大規模投產使用,但隨著 12 英寸硅片生產技術的逐步成 熟及 CPU/GPU 等邏輯芯片和存儲芯片的需求增加,未來將逐步向 12 英寸硅晶圓過渡。國 內具備 12 英寸硅片供應的廠商有滬硅產業(上海新昇)、重慶超硅、西安奕斯偉、中欣晶 圓、中環領先、立昂微(金瑞泓)等 6 家公司,擁有 12 寸生產線的廠商超過 15 家。根據芯 思想統計,2020 年中國內地 12 英寸拋光片和外延片裝機產能分別為 41.5 萬片/月和 7.5 萬 片/月,預計 2021 年分別達到 153.5 萬片/月和 23.5 萬片/月,增長迅速。

據 IC Insights 統計數據,2018 年中國硅晶圓產能 243 萬片/月,中國大陸硅晶圓產能占全球 硅晶圓產能 12.5%。中國政府鼓勵半導體材料國產化,支持我國廠商進行研發,使得國內硅 片技術不斷進步。隨著半導體制造硅晶圓產能持續向中國轉移,IC Insights 預計 2022 年中 國大陸晶圓廠產能將達 410 萬片/月,占全球產能 17.15%。

國內硅片廠商不斷崛起,8 英寸及 12 英寸硅片產能在全國各地分布廣泛,本土制造商如雨 后春筍般涌現。

四、把握國產替代東風,國產廠商加速擴產

目前全球半導體硅片市場被日本、德國、韓國、中國臺灣等國家和地區的五家廠商壟斷近 九成市場份額。國內半導體硅片行業起步較晚,2017 年以前 12 英寸半導體硅片幾乎全部 依賴進口。2018 年滬硅產業集團子公司上海新昇作為中國大陸率先實現 12 英寸硅片規模 化銷售的企業,打破了 12 英寸半導體硅片國產化率幾乎為 0%的局面。

中國大陸硅片整體產能加大投入,目前從事硅片生產的廠商主要有滬硅產業、中環股份、 立昂微、中欣晶圓、超硅、神工股份等十余家。各硅片廠商紛紛投產 8 英寸及 12 英寸大 硅片項目,其中滬硅產業 8 英寸硅片產能達到 45 萬片/月,其中包括外延片及拋光片合計 產能 40 萬片/月,及 SOI 硅片 5 萬片/月,12 英寸硅片達到 25 萬片/月;中欣晶圓 8 英寸 和 12 英寸硅片產能分別達到 45 萬片/月和 10 萬片/月;中環天津和宜興工廠 8 英寸硅片產 能合計 60 萬片/月,12 英寸硅片產能分別為 2 萬片/月和 5-10 萬片/月,且江蘇基地將啟動 二期項目,持續為未來大尺寸硅片擴產助力。

1、滬硅產業:半導體硅片龍頭,引領國產替代之路

公司主營業務為半導體硅片的研發、生產和銷售,是我國大陸地區率先實現 SOI 硅片和 12 英寸硅片規模化銷售的企業。公司提供的產品類型涵蓋 12 英寸拋光片及外延片、8 英寸及 以下拋光片、外延片及 SOI 硅片。公司擁有眾多國內外知名客戶,包括臺積電、臺聯電、格 羅方德等國際芯片廠商以及中芯國際、華虹宏力等國內所有主要芯片制造企業,客戶遍布全 球各地。目前滬硅產業占全球半導體硅片市場份額 2.18%。

國內首個 SOI 硅片生產廠商,實現 12 英寸硅片國產化。

2016 年 10 月成功拉出第一根 12 英寸單晶硅錠,公司子公司新傲科技采用 Soitec 專有 Smart Cut 技術制作 8 英寸 SOI 晶圓 生產成功,實現年產能 18 萬片。2017 年打通了 12 英寸半導體硅片全工藝流程,2018 年 最終實現了 12 英寸半導體硅片規模化生產,填補了中國大陸 12 英寸半導體硅片產業化的 空白。公司目前能供應 4 英寸到 12 英寸的半導體硅片,其中 12 英寸半導體硅片產品已實 現 14nm 及以上技術節點的全覆蓋和國內 12 英寸客戶全覆蓋。

公司 2018-2020 年 12 英寸硅片產能分別為 10 萬片/月、15 萬片/月和 20 萬片/月,根據公 司半年報,2021 年 12 英寸硅片產能將增長至 30 萬片/月,同比增長 50%。

公司 2020 年 8 英寸硅片產銷量分別為 381 萬片億元和 372.04 萬片,同比分別上漲 24.25% 和 13.65%,12 英寸硅片產銷量分別為 103.36 萬片和 90.46 萬片,同比分別上漲 43.58%和 32.19%。從營收來看,公司 2020 年 8 英寸硅片營收占比 69.29%,仍為公司主要收入來源,但 12 英寸硅片營收同比高速增長 46.85%。未來隨 12 英寸硅片制程加快,產能不斷增加, 12 英寸硅片產銷量及營收將快速提升。

2、中環股份:光伏+半導體雙輪驅動,半導體業務進展順利

公司主營業務圍繞硅材料展開,專注單晶硅的研發和生產,以單晶硅為起點和基礎,定位戰略新興產業,朝著縱深化、延展化方向發展。縱向在半導體制造和新能源制造領域延伸,形成半導體板塊,包括半導體材料、半導體器件、半導體封裝。

中環股份 2017 年啟動 8-12 英寸大直徑硅片項目建設,規劃 8 英寸、12 英寸硅片產能為 105 萬片/月和 62 萬片/月。2020 年天津工廠已實現 8 英寸硅片產能 30 萬片/月,宜興工廠 也預計達到 30 萬片/月,12 英寸硅片產能分別為 2 萬片/月和 5-10 萬片/月。目前公司集成電路用 8-12 英寸半導體硅片生產線項目募集資金總額 45 億元,截至 2020 年項目進度已達 51.16%。公司計劃在 2021 年度實現中環領先內蒙古基地 Fab2 晶體生長工廠的投產,天津 基地 8 英寸功率半導體產品的進一步擴能,江蘇基地 8-12 英寸二期項目的啟動,擴大在該領域的市場份額,公司預計 2021 年 12 英寸硅片產能將達到 17 萬片/月。

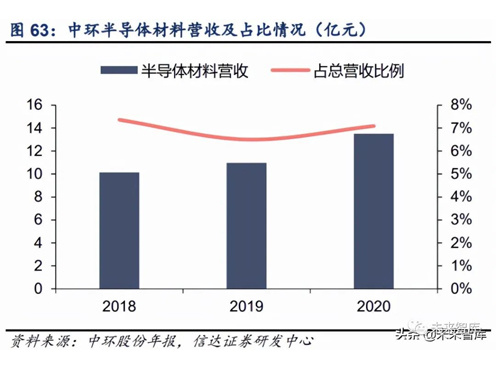

公司 2018-2020 年半導體材料營收分別為 10.13 億元、10.97 億元和 13.51 億元,占總營收 比例分別為 7.36%、6.5%和 7.09%,營收占比不大,但營收整體呈增長趨勢。公司 2020 年 半導體產銷量分別為6.31億平方英寸和6.27億平方英寸,同比分別增加37.65%和38.74%, 主要由于公司 12 英寸晶圓在關鍵技術、產品性能質量取得重大突破,已量產供應國內主要 數字邏輯芯片、存儲芯片生產商,同時,5 寸、6 寸及 8 寸業務增長穩定。2021 年公司將持續加大對中環領先內蒙古基地、天津基地和江蘇基地的投資和資產結構調整,擴大半導體硅片領域市場份額。

3、立昂微:三駕馬車齊拉動,產業一體化優勢明顯

公司主營業務微半導體硅片和半導體分立器件芯片的研發、生產和銷售,以及半導體分立器件成品的生產和銷售。公司子公司浙江金瑞泓、衢州金瑞泓主要從事半導體硅片業務(不包 括 12 英寸半導體硅片),主要產品包括硅研磨片、硅拋光片、硅外延片等。公司半導體硅片 2018-2020 年營收分別為 7.98 億元、7.59 億元和 9.73 億元,占總營收比例均為 65%左右,較為穩定。

公司擁有完備的 4 英寸、5 英寸、6 英寸及 8 英寸硅片產品結構,年產能達到近 800 萬片。

立昂微于 2004 年量產銷售 6 英寸半導體硅片,2009 年量產銷售 8 英寸硅片。2017 年已具備全系列硅片批量生產能力并開發 12 英寸單晶生長核心技術。2018 年已具備 12 萬片/月的 8 英寸硅片生產能力,今年將加大現有 6 英寸硅片生產線技術改造,并完成衢州基地 8 英寸及 12 英寸擴建,進一步擴充產能。

公司預計 2021年資本支出主要依然集中在硅片項目上,對 12 英寸硅片發展愈加重視,預計“年產 180 萬片集成電路用 12 英寸硅片項目產能建設”在資本支出中占比 59%。公司預 計 2021 年 12 英寸硅片年產能達到 180 萬片。

4、神工股份:刻蝕用單晶硅材料領軍者,積極布局硅片市場

公司主營業務為單晶硅材料、硅零部件、半導體級大尺寸硅片及其應用產品的研發、生產和銷售。公司以生產技術門檻高,市場容量比較大的輕摻低缺陷拋光硅片為目標。公司 8 英寸 半導體級輕摻低缺陷單晶硅材料研發項目進展順利。研發團隊實現熱系統封閉、多段晶體電 阻率區間控制、晶體穩態化控制,目前已成功完成晶體生長;晶體的 COP 等原生缺陷已得 到有效控制,可以初步滿足集成電路客戶對硅片缺陷密度的需求。公司已經打通拋光硅片的 產線,8 英寸半導體級硅拋光片項目有序推進。

神工股份 2020 年半導體單晶硅及相關產品營業收入為 1.83 億元,毛利率為 76.71%。神工 股份募投項目新增年產 180 萬片 8 英寸半導體級硅單晶拋光片以及 36 萬片半導體級硅單晶陪片,2020 年實現 8,000 片/月的生產規模。未來產能規模擴張值得期待。

5、超硅股份:中國大陸領先的大尺寸硅片生產廠商

超硅(AST)目前擁有上海超硅半導體有限公司和重慶超硅半導體有限公司。

重慶超硅半導體目前設計產能為 50 萬片/月,目前公司產品包含了 6 英寸、8 英寸、12 英寸 和 18 英寸硅片。2010 年 4 月重慶超硅開始建設大陸第一條規模化 8 英寸返拋與測試片生 產線,2012 年 8 月成功拉出直徑 80mm 的單晶硅棒。2014 年“極大規模集成電路用 300mm (含 200mm)單晶硅晶體生長與拋光硅片及延伸產品”項目開工。2016 年 5 月成功拉出 8 英寸單晶硅棒,9 月成功拉出 12 英寸單晶硅棒,第一批 IC 級單晶硅順利下單,共計投資 50 億元,年產達到 180 萬片,2017 年第一批 8 英寸硅片產品出廠發貨。

上海超硅成立于 2008 年 7 月,主要產品包括 200mm 的拋光片、氬氣退火片和外延片, 300mm 的拋光片等。上海超硅目前擁有先進的 300mm 硅片全自動智能化生產線,并通過自主研發掌握了大尺寸單晶硅晶體生長技術。此外,公司核心設備晶體生長爐也由其自主設計制造。2018 年 7 月,公司 300mm 全自動智能化生產線項目正式開工建設,該項目總投資約 100 億元,項目包括 AST 綜合研究院、300mm 全自動智能化生產線、450mm 中試生 產線、先進裝備研發中心、人工晶體研發中心等。根據規劃,項目建成后將形成年產 360 萬 片 300mm 拋光片和外延片,以及 12 萬片 450mm 拋光片生產能力。